图片:01070002.jpg

一是明确委托贷款的业务定位和各方当事人职责。明确委托贷款业务是商业银行的委托代理业务,商业银行作为受托人,按照权责利匹配原则提供服务,不得代委托人确定借款人,不得参与贷款决策,不得提供各种形式担保;委托人应自行确定委托贷款的借款人,对借款人资质、贷款项目等进行审查,并承担委托贷款的信用风险。

二是规范委托贷款的资金来源。规定商业银行不得接受受托管理的他人资金、银行的授信资金、具有特定用途的各类专项基金、其他债务性资金和无法证明来源的资金等发放委托贷款。

三是规范委托贷款的资金用途。明确规定委托资金用途应符合法律法规、国家宏观调控和产业政策,资金不得用于生产、经营或投资国家禁止的领域和用途,不得从事债券、期货、金融衍生品、资产管理产品等投资,不得作为注册资本金、注册验资,不得用于股本权益性投资或增资扩股等。

该办法出台之前,关于委托贷款的法规约束几乎没有,仅有《贷款通则》第七条对委托贷款进行了定义,即“委托贷款,系指由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。贷款人(受托人)只收取手续费,不承担贷款风险”,但却没有规范性条款。

受限业务模式一:非标投资

正因为缺乏具体法规约束,长久以来,委托贷款已经逐渐沦为商业银行规避监管的手段,无论从资金来源方面还是资金投向方面看,均是乱象丛生,尤其是在“非标”盛行的年代,理财资金对接委托贷款模式成为非标投资渠道之一。其业务模式如下:

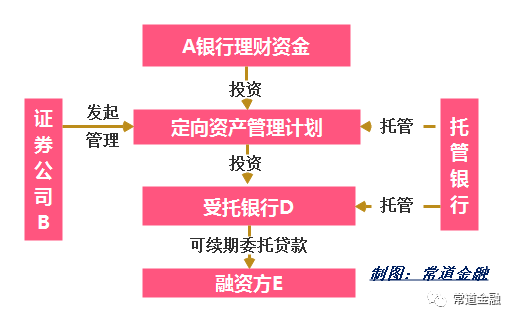

于是,A以理财资金或自营资金(注:自营资金投资不存在“非标”的提法)委托证券公司B设立定向资产管理计划,B完全遵循A的投资指令,在银行D开立贷款资金账户,委托D贷款给企业E,B收取定向资产管理计划管理费。

托管行C和管理人、委托方一起签订《定向资产管理合同》,也可根据需要决定是否由托管行C和管理人B单独签订《托管协议》。托管人依照管理人发送的划款指令行事,按照合同或协议约定负责安全保管委托资产、办理资金收付事项。

实践中,D大部分情况下属于A银行的分支机构或另外一个分行,即A银行作为一个法人主体,既充当资金来源方(实际委托人),确定融资客户,承担信用风险,又充当放款的受托方。

该业务模式往往具备以下特点:一是由客户E直接向银行A提出融资需求,由银行A对委托资金的用途、金额、期限、利率确定融资方案;二是银行A系委托贷款实际出资人,且实质承担委托贷款的风险。

银行A通过设计委托贷款交易结构,将贷款科目项下业务转为同业投资和委托贷款科目,调节会计科目,规避表内贷款关于房地产贷款、政府融资平台贷款等监管规定,实现监管套利。

而《办法》的发布,该业务模式将难以为继。

从委托贷款资金来源的角度看,《办法》第四条规定“委托贷款业务是商业银行的委托代理业务。……不承担信用风险”;第七条规定“商业银行不得接受委托人为金融资产管理公司和经营贷款业务机构的委托贷款业务申请”;第十条规定“商业银行不得接受委托人下述资金发放委托贷款:(一)受托管理的他人资金,(二)银行的授信资金,(三)具有特定用途的各类专项基金(国务院有关部门另有规定的除外),(四)其他债务性资金(国务院有关部门另有规定的除外),(五)无法证明来源的资金”。

在上述业务模式中,穿透前,委托贷款的资金来源为定向资管计划募集的资金,属于受托管理的他人资金。穿透后,如果银行A以理财资金对接券商定向资管计划,则委托贷款资金仍然属于受托管理的他人资金;如果银行A以自有资金对接券商定向资管计划,则委托人为“经营贷款业务机构”,分别违反了上述第七条、第十条的规定。

且如果A银行以自有资金出资,受托方仍是A银行,则业务实质是A银行用自有资金向企业融资,承担了信用风险,不符合委托贷款业务是商业银行的委托代理业务的性质界定。按照银监会2016年发布的《商业银行表外业务风险管理指引》(修订征求意见稿)界定,委托代理业务属于表外业务范畴,不在资产负债表内部反映。

从委托贷款资金用途的角度来看,《办法》第十一条规定“商业银行受托发放的贷款应有明确用途,资金用途应符合法律法规、国家宏观调控和产业政策。资金用途不得为以下方面:(一)生产、经营或投资国家禁止的领域和用途,(二)从事债券、期货、金融衍生品、资产管理产品等投资,(三)作为注册资本金、注册验资,(四)用于股本权益性投资或增资扩股(监管部门另有规定的除外)”。

在上述业务模式中,委托贷款的资金往往投向了房地产、三高一剩、融资平台等国家宏观调控和产业政策限制的行业,其存在的最重要的意义即在于将资金投向信贷资金不能投向的地方,用于规避监管政策进行套利。

而《办法》第十一条禁止性规定,则从根源上消减了银行开展委托贷款的冲动,其意图与之前发布的《关于规范银信类业务的通知》(银监发〔2017〕55号)第三条和第七条类似,要求商业银行不得利用信托通道掩盖风险实质,规避资金投向、资产分类、拨备计提和资本占用等监管规定,不得通过信托通道将表内资产虚假出表,不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域。

本来开展银信合作通道业务的主要目的就是为了规避监管套利,现在明确要求不得规避了,那其发展的逻辑也就不存在了,也就意味着银信合作通道业务基本到头。

而此次《办法》的发布,则意味着通过委托贷款实施监管套利的行为也被限制了,又一条非标投资路径被堵,当然,资管新规征求意见稿对非标还进行了重新定义,对投资的期限错配、杠杆比例还有更加严格的要求,如果正式发布,非标投资还将迎来更大的枷锁,当然,正式发布的版本内容如何,现在尚不确定,就让我们拭目以待吧。

受限业务模式二:可续期委托贷款

近年来,有商业银行在委托贷款方面进行了创新,将上述交易结构中最后委托贷款的环节改为“可续期委托贷款”,可续期委托贷款无固定期限,仅约定一个3年或5年的初始借款期限,初始借款期限届满后,融资人有权延续借款期限,每一年为一个延续借款期限,借款期限延续后,利率将会按一定比例提高,融资企业可以根据自己的情况及所能承担的融资成本,选择延续借款期限或还本付息,在融资成本可以承受的范围内,融资企业甚至可以永不归还本金,将可续期委托贷款变为永续债务,放入所有者权益计量。其业务模式如下:

附:《商业银行委托贷款管理办法》(银监发〔2018〕2号)

http://www.cbrc.gov.cn/govView_C5E45CCFFFA64632AF0C4391CDAA73B0.html

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群